В современном мире ведения бизнеса упрощённая система налогообложения (УСН) стала одним из самых популярных и удобных налоговых режимов для предпринимателей и организаций. Такой выбор обусловлен рядом преимуществ. Это простота расчётов и уплаты налогов, а также возможность самостоятельно определять объект налогообложения. Однако, для корректного заполнения декларации по УСН необходимо знать и соблюдать определённые правила и требования.

В статье мы подробно разберём процесс заполнения декларации по упрощённой системе налогообложения, выделим основные нюансы и дадим рекомендации по подготовке и сдаче отчётности. Следуя нашим советам, вы сможете без труда заполнить декларацию, соответствующую всем требованиям законодательства, и избежать возможных ошибок и штрафов.

Виды УСН

В соответствии с Налоговым кодексом Российской Федерации (НК РФ), существуют два вида упрощённой системы налогообложения:

-

УСН «Доходы». Налоговая ставка составляет 6% от полученных доходов. Этот вариант больше подходит для бизнеса с невысоким уровнем расходов.

-

УСН «Доходы минус расходы». Налоговая ставка составляет от 5 до 15% в зависимости от региона и вида деятельности. Этот вариант рекомендуется для бизнеса с большими расходами, так как позволяет уменьшить налоговую базу на сумму расходов.

Бизнесмены, работающие по УСН, ежегодно подают в ФНС налоговую декларацию. При отсутствии доходов и расходов подаётся нулевая декларация. Рассмотрим подробно, как заполнить документацию по каждому виду УСН.

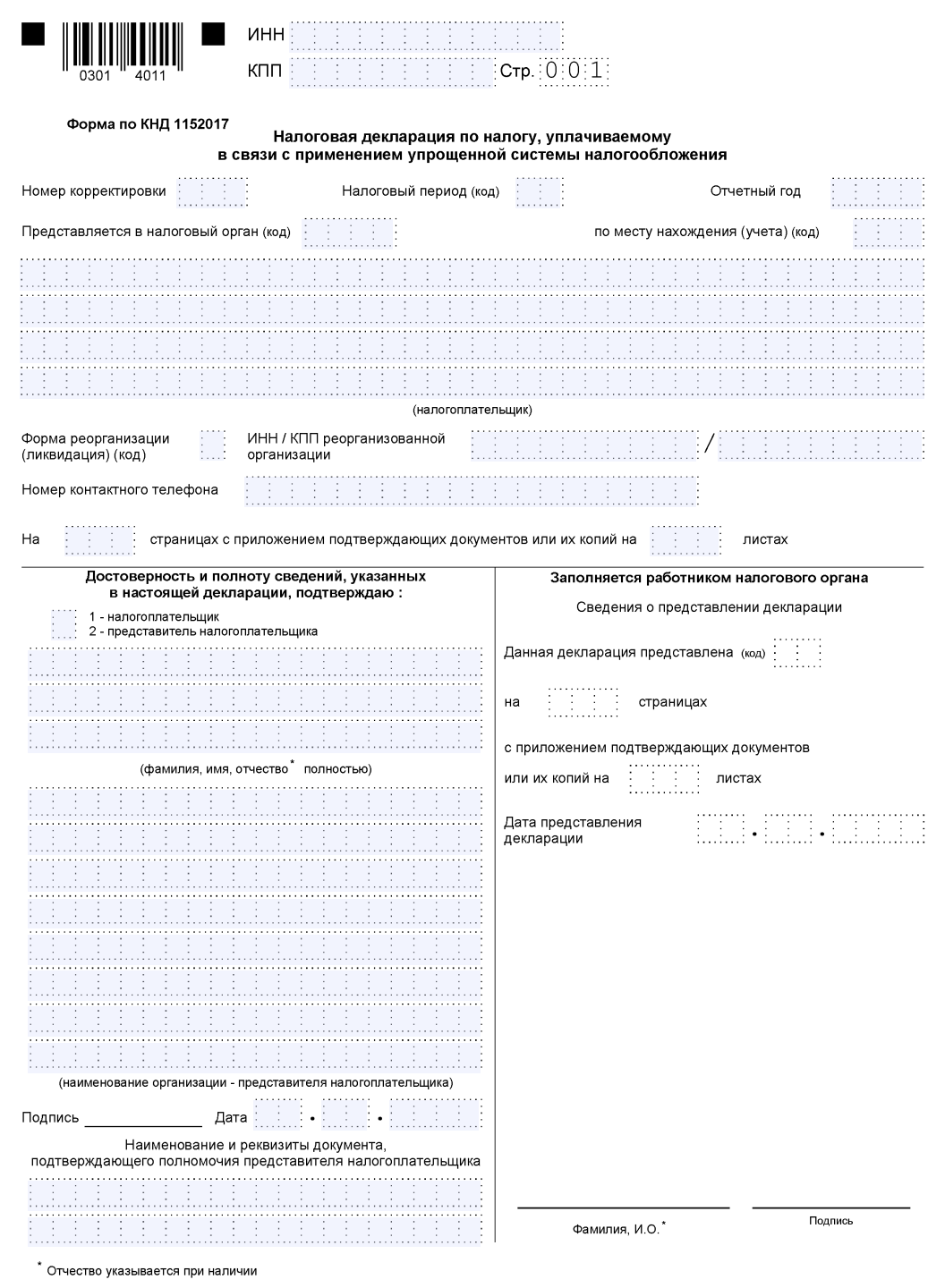

Первая страница формы декларации

Как заполнить декларацию УСН «Доходы»

Предпринимателю важно уметь самостоятельно заполнять декларацию. Это нужно для того, чтобы знать, как формируются показатели выручки, и при возникновении спорных ситуаций иметь возможность оперативно их решить.

Декларацию можно заполнить вручную по шаблону на фирменном бланке или в специальной программе. Для заполнения декларации в программе вам понадобится электронная цифровая подпись (ЭЦП). Далее нужно с официального сайта ФНС скачать бесплатную программу «Налогоплательщик ЮЛ». Для этого на главной странице сайта ФНС необходимо перейти во вкладку «Программные средства» и загрузить инструкцию и установочный файл. Совершаем перечисленные в инструкции шаги и запускаем программу.

В первую очередь необходимо занести в программу все данные по ИП или ООО. Затем выбрать тип налогоплательщика (ИП или ООО) и заполнить обязательные поля во всех вкладках: ИНН, ФИО, пол, дату рождения и все прочие данные. Обратите внимание, что код налоговой можно узнать на сайте ФНС. Для того чтобы ввести код в разделе ОКТМО (Код территории муниципального образования) необходимо зайти на сайт Федеральной информационной адресной системы (ФИАС), заполнить все поля и скопировать появившийся код ОКТМО. После внесения данных нажать «Применить» и «ОК».

Заполняем декларацию в программе «Налогоплательщик ЮЛ»

В правом верхнем углу выбираем отчётный период. Далее нажимаем «Налоговая отчётность» → «Создать» → «Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». В открывшемся документе заполняем графы «Налоговый период» – календарный год, «По месту нахождения» – выбираем в зависимости от типа бизнеса (ИП или ООО). Проверяем ФИО налогоплательщика и вводим контактный телефон.

Если вы ИП и заполняете декларацию самостоятельно, то необходимо подтвердить полноту и достоверность указанных сведений. Для этого в клетке левого нижнего блока нужно поставить цифру 1. Если отчёт заполняет представитель ИП, ставим цифру 2, пишем ФИО и номер доверенности. Если вы заполняете декларацию от организации, то нужно поставить цифру 2 и написать ФИО директора.

Все листы декларации заполнять не нужно. Для УСН «Доходы» заполним разделы 1.1, 2.1.1 и 2.1.2. Переходим в раздел 1.1. Нажимаем «Добавить раздел». Вносим код по ОКТМО. Переходим в подраздел 2.1.1. Нажимаем «Добавить раздел». Заполняем код признака применения налоговой ставки, ставим цифру 1 или 2. В строке «Признак налогоплательщика» также выбираем цифру 1 или 2.

Для внесения сумм полученных доходов предпринимателю необходимо взять выписку с расчётного счёта в банке. Затем необходимо посчитать суммы доходов поквартально, за 3, 6, 9 и 12 месяцев с нарастающим итогом. Внести полученные цифры в декларацию.

Налоговая ставка составляет 6%, ставим в каждой графе цифру 6.0. При этом графу «Обоснование применения налоговой ставки» не заполняем. Нажимаем «Рассчитать» – программа предоставляет суммы исчисленного налога, необходимые к уплате.

Вручную

Для заполнения декларации вручную с официального сайта ФНС необходимо скачать форму КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением УСН. Данные можно внести с помощью ПО компьютера, шрифтом Courier New размером 16-18 и распечатать заполненную декларацию. Можно распечатать бланк и заполнить его шариковой ручкой синего, чёрного или фиолетового цвета. Каждая цифра, буква и символ пишутся в отдельной клетке заглавными знаками. Исправления в документе не допускаются.

Первым нужно заполнить Титульный лист. Для всех видов УСН он заполняется одинаково. На Титульном листе нужно указать ИНН и номер страницы. Указываем номер корректировки. Если декларация заполняется первый раз, ставим 0. В случае исправлений ставим 1 или 2.

Пишем код налогового периода. Если декларация заполняется действующим ИП и подаётся за год – пишем 34. Если декларация заполняется при ликвидации или реорганизации ИП – 50. При переходе на другую систему налогообложения – 95. Указываем код налогового органа и отчётный год. Компании заполняют ещё КПП.

Далее в клетки нужно вписать название организации или ФИО индивидуального предпринимателя без букв ООО и ИП. Каждое слово пишем с новой строки. После этого необходимо указать телефонный номер налогоплательщика с телефонным кодом города, без пробелов, скобок и прочерков, в начале проставляется плюс. Затем указывается количество страниц, ставится подпись и дата.

На каждой странице вверху указывается ИНН, КПП для ООО и номер страницы. Внизу ставится подпись, подтверждающая достоверность данных, и дата.

Заполняем раздел 2.1.1. В поле 101 ставим 1, если доходы за год не превысили 150 000 000 рублей, и 2, если превысили эту сумму. В поле 102 для предприятий с сотрудниками указываем 1, для ИП без сотрудников ставим 2.

В строках 110 – 113 декларации показываем только начисленные суммы налогов нарастающим итогом. Уплаченные суммы не показываем. Все стоимостные показатели проставляем в рублях, копейки округляем.

В строке 110 пишем сумму доходов, полученных с 1 января по 31 марта;

в строке 111 – сумму доходов, полученных с 1 января по 30 июня;

в строке 112 – сумму доходов, полученных с 1 января по 30 сентября;

в строке 113 – сумму доходов за календарный год.

Например, доходы ИП Егерев за год составили:

|

январь |

20 000 |

июль |

80 000 |

|

февраль |

30 000 |

август |

90 000 |

|

март |

40 000 |

сентябрь |

100 000 |

|

апрель |

50 000 |

октябрь |

110 000 |

|

май |

60 000 |

ноябрь |

120 000 |

|

июнь |

70 000 |

декабрь |

130 000 |

Складываем 20 000 + 30 000 + 40 000 = 90 000. Эту сумму пишем в строку 110.

Складываем суммы, полученные с января по июнь: 90 000 + 50 000 + 60 000 + 70 000 = 270 000. Эту сумму записываем в строку 111.

Считаем сумму доходов за 9 месяцев. 270 000 + 80 000 + 90 000 + 100 000 = 540 000. Записываем сумму в строку 112.

Рассчитываем годовой доход: 540 000 + 110 000 + 120 000 + 130 000 = 900 000. Записываем сумму в строку 113.

В строках 120 – 123 указываем или стандартную налоговую ставку для УСН 6%, или ту, которая применяется в вашем субъекте. При налоговых каникулах напишите ставку 0 %, но сумму доходов укажите такую, какая есть. Строка 124 заполняется, если ставка ниже 6% или нулевая. В этом случае указывается код обоснования, номер, пункт и подпункт субъекта РФ.

Считаем суммы исчисленного налога и записываем их в строки 130 – 133. Для этого доходы из строк 110 – 113 умножаем на налоговую ставку.

В строки 140 – 143 вносим суммы страховых взносов за себя и сотрудников, уплаченные в отчётных периодах, нарастающим итогом. На эти суммы можно уменьшить сумму налога. Значения в строках 140 – 143 не должны превышать суммы из строк 130 – 133. Индивидуальные предприниматели, работающие без сотрудников заплатившие страховых взносов больше могут перенести суммы из строк 130 – 133 в строки 140 – 143. В этом случае сумма налога будет равна нулю.

Если у фирмы или ИП есть наёмные сотрудники, то сумму налога можно уменьшить только на 50% уплаченных страховых взносов. В таком случае значения в строках 140 – 143 не должны превышать 50% от суммы из строк 130 – 133.

Заполняем раздел 1.1. В строку 010, пишем код ОКТМО. Если вы не меняли место деятельности, код указываем один раз. Строки 030, 060 и 090 заполнять не нужно.

В строке 020 пишем сумму аванса к уплате за первый квартал. Она рассчитывается как разность между рассчитанным налогом и суммой вычетов, на которые его можно уменьшить. Из строки 130 раздела 2.1.1 вычитаем строку 140 этого же раздела. Полученную сумму записываем.

Считаем аванс за полугодие. Из строки 131 раздела 2.1.1 вычитаем значение строки 141. Из полученной суммы вычитаем значение строки 020. Положительную разницу записываем в строку 040, отрицательную – 050. Если значения равны 0, то в строках 040 и 050 ничего не пишем. По такому же принципу считаются значения для строк 070 и 080.

В строку 100 записываем сумму налога, которую нужно доплатить по итогам года.

Как заполнить декларацию УСН «Доходы минус расходы»

Титульный лист декларации для этого вида УСН заполняется также, как для вида «Доходы». Далее переходим к разделам 2.2 и 1.2.

Раздел 2.1 заполняется по такому же принципу, как раздел 2.1.1 для УСН «Доходы». Изменятся только коды строк. В строках 210 – 213 заполняем суммы доходов с нарастающим итогом за 3, 6, 9 и 12 месяцев отчётного года. Если доходов не было, то в строках, где должны быть указаны значения, ставим 0, а в остальных пустых строках ставим прочерк.

В строках 220 – 223 пишем суммы расходов за 3, 6, 9 и 12 месяцев нарастающим итогом. Строка 230 заполняется в том случае, если вы переносите убыток с прошлых лет. Например, если доходы за 2022 год оказались меньше расходов. Если убытков не было, ставится прочерк.

В строки 240 – 243 записывается разница между доходами и расходами. Если доходы меньше расходов, то в этих строках ставим прочерки. Тогда в строках 250 – 253 показываются убытки.

В строках 260 – 263 указываем стандартную – 15%, повышенную либо пониженную налоговую ставку. При налоговых каникулах напишите ставку 0%, но сумму доходов укажите такую, какая есть. Строка 264 заполняется, если ставка ниже 15% или нулевая. В этом случае указывается код обоснования, номер, пункт и подпункт субъекта РФ.

В строках 270 – 273 нужно указать сумму авансовых платежей и посчитать сумму исчисленного налога.

В строке 280 считаем минимальный налог, равный 1% от суммы годового дохода.

Заполняем раздел 1.2. В строку 010 пишем код ОКТМО. Если вы не меняли место деятельности, код указываем один раз. Строки 030, 060 и 090 заполнять не нужно.

В строку 020 пишем сумму авансового платежа, уплаченного за 1 квартал. Данные берём из строки 070. Чтобы посчитать аванс за полугодие значение из строки 271 раздела 2.2 вычитаем аванс к уплате из строки 020. Разницу записываем в строку 040 если она положительная и в строку 050, если она отрицательная. Аналогично рассчитываются значения для строк 070 и 080.

В строку 100 записываем сумму налога, подлежащую к доплате за календарный год.

В строке 120 указываем минимальный налог из строки 280, который нужно будет уплатить в том случае, когда сумма больше налога за год из строки 273.

Как ИП заполнить декларацию УСН без работников

Если предприниматель на УСН «Доходы» работает без наëмных сотрудников, он имеет право уменьшить размер налога на всю сумму уплаченных страховых взносов за себя.

Например, ИП Егоров заработал за 1 квартал 2023 года 300 000 рублей. Применил стандартную налоговую ставку 6% и сумма налога к уплате составила 18 000 рублей. Предприниматель уплатил страховые взносы в размере 15 000 рублей. Соответственно, сумма налога, уменьшенная на сумму уплаченных страховых взносов, составит 18 000 - 15 000 = 3 000 рублей.

Остальные требования по заполнению декларации описаны выше.

Как заполнить декларацию, если есть патент

При совмещении предпринимателем УСН и ПСН, декларация заполняется только по упрощëнке. На патенте предприниматель ведёт книгу учёта доходов и расходов.

В декларации ИП, совмещающие УСН и патент, заполняют строку 101 – «Сумма налога, уплаченная в связи с применением ПСН, подлежащая зачету». Заполняют её предприниматели, утратившие право на ПСН, но у которых осталась переплата по этому налогу, которую зачтут в счëт налога УСН.

Как заполнять декларацию УСН при переходе на ОСНО

Переход организаций и ИП с УСН на ОСН может быть добровольным и вынужденным. От вида перехода зависит срок сдачи отчётности и уплаты налогов. При добровольном переходе с УСН на ОСНО индивидуальным предпринимателям нужно подать стандартную декларацию по налогу, уплачиваемому в связи с применением УСН до 25 апреля, а организациям до 25 марта, а также уплатить налог за прошлый год.

ИП, переходящий на общую систему налогообложения (ОСНО) из-за превышения лимитов дохода или численности работников, должен заполнить декларацию УСН за период, в котором произошло нарушение. При вынужденном переводе с УСН на ОСН декларация подается не позднее 25-го числа месяца, следующего за кварталом, в котором было зафиксировано превышение. После перехода на ОСНО ИП должен будет подавать налоговую декларацию по ОСНО, а также другие отчёты, предусмотренные этой системой налогообложения.

Как заполнить декларацию УСН при убытке

Убытком считается ситуация, когда расходы предпринимателя превышают доходы. Если ИП на упрощенной системе налогообложения «Доходы минус расходы» получил убыток, он может учесть его при расчёте налога в следующих периодах. Для этого в декларации УСН нужно указать сумму убытка и перенести её на следующие периоды. В течение следующих лет ИП сможет уменьшить налоговую базу на сумму убытка, но не более чем на 30% от суммы налоговой базы.

Чтобы отразить убыток в декларации, в разделе 2.2 нужно заполнить строки 213 и 223, указав суммы доходов и расходов. Далее в строке 230 отразить сумму убытков прошлых лет, либо в строке 253 показать убыток текущего периода.

Как заполнить декларацию УСН при закрытии ИП

Декларация УСН при закрытии ИП заполняется в обычном порядке, но с учётом некоторых особенностей. В частности, необходимо указать период, за который подается декларация (обычно это период с начала года до даты закрытия ИП). Для этого на Титульном листе необходимо для указания налогового периода поставить код 50.

Также необходимо отразить в декларации все операции и результаты деятельности ИП за этот период, включая начисление и уплату налогов и страховых взносов. Если у ИП были работники, то необходимо отразить информацию о них и начисленных по ним страховых взносах.

После заполнения декларации её необходимо подписать и подать в налоговую инспекцию вместе с другими документами, необходимыми для закрытия ИП. Декларация при закрытии ИП подаётся либо до 25 числа следующего месяца, либо по итогам года.

Сроки предоставления отчётности и уплаты налогов на УСН

Организации сдают декларации не позднее 25 марта года, следующего за отчётным. Индивидуальные предприниматели должны предоставить отчётность за 2023 год не позднее 25 апреля 2024 года. Если ИП прекратил деятельность по УСН, то отчётность сдаётся не позднее 25 числа следующего месяца, в котором предприниматель перешёл с УСН на другую систему налогообложения.

Налоги на УСН уплачиваются раз в квартал в месяце, следующим за отчётным. Совершённые платежи считаются авансовыми и засчитываются в счёт налога по итогам отчётного периода. Срок уплаты авансовых платежей – 28 дней после окончания отчётного периода.

Налог по итогам года организации уплачивают до 28 марта, индивидуальные предприниматели до 28 апреля года, следующего за отчётным периодом. Рекомендуется уплачивать налог до подачи декларации.

Как и куда сдавать декларацию по УСН

Декларацию по УСН необходимо сдать в ФНС по месту жительства индивидуального предпринимателя либо по месту нахождения организации. Документы подаются в бумажном или электронном виде.

Бумажную декларацию можно сдать лично, через представителя с доверенностью или отправить по почте заказным письмом с описью вложения.

Электронная декларация может быть отправлена через интернет с использованием специализированных программ или сервисов, через личный кабинет на сайте налоговой службы или уполномоченный банк.

Нулевая декларация

Если у предпринимателя не было доходов и расходов в отчётном периоде, ему нужно подать нулевую декларацию. Не подаётся она только в том случае, если предприниматель использует налоговые каникулы. В этом случае в строках, где указываются доходы, налоги и взносы, нужно поставить нули. В остальных пустых строках ставим прочерк.

На УСН «Доходы» заполняем раздел 1.1, строчку 010, пишем код ОКТМО. Строки 030, 060 и 060 заполнять не нужно. В строках 020, 040 и 070 ставим прочерки. В строке 100 пишем 0.

Заполняем раздел 2.1.1. В строке 101 пишем 1. В строке 102 предприниматели без работников ставят 2, а ИП и компании с работниками – 1. Так как доходов не было, в строках 110 – 112 в последней клетке ставим прочерк, а в строке 113 – 0. В строках 120 – 123 ставим 6.0, если в вашем регионе не действует другая ставка.

Строка 124 заполняется только в том случае, если вы применяете другую налоговую ставку по региональному закону. Тогда в строке указывается код обоснования, номер, пункт и подпункт статьи закона субъекта РФ. В строках 130 – 132 ставим прочерки, в строке 133 – 0. В строках 140 – 142 также ставим прочерки, в строке 143 – 0.

На УСН «Доходы минус расходы» заполняем разделы 1.2 и 2.2. В разделе 1.2 указываем только код по ОКТМО в строке 010. В разделе 2.2 в строке 201 ставим 1. В строках 213, 223, 243 и 273 ставим нули, в остальных строках – прочерки.

Штрафы за непредставление декларации по УСН

Непредоставление декларации или её подача с опозданием влечёт за собой наложение штрафа в размере 5% от суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не более 30% от этой суммы и не менее 1000 рублей. За задержку платежа начисляются пени, размер которых рассчитывается как процент, равный 1/300 ставки рефинансирования от суммы взноса или налога за каждый день просрочки.

За неуплату налога размер штрафа составляет от 20 до 40 процентов. Если неуплата налога связана с занижением налоговой базы, штраф составит 20% от неуплаченной суммы налога. Если эта неуплата умышленная – 40%.

Заключение

Заполнение декларации на УСН для ИП не является сложным процессом, но требует внимательности и аккуратности. Важно правильно выбирать ставку налога, учитывать все доходы и расходы, а также своевременно подавать декларацию в налоговый орган. Для корректного заполнения и ведения отчётности пользуйтесь специальными программами и сервисами.

Следуя рекомендациям из нашей статьи, вы сможете без проблем подготовить и сдать декларацию, соблюдая все требования законодательства.