Налоговая инспекция зорко следит за тем, чтобы бизнес своевременно и в полном объёме исполнял свои обязанности: выплачивал налоги, сборы и взносы. Для этого предприниматели заполняют и сдают декларации.

Если у налоговой возникают сомнения в добропорядочности предприятия, она может организовать выездную налоговую проверку: «королеву» налогового контроля. Этот вид проверки наделён самыми широкими полномочиями: инспекторы могут запрашивать практически любые документы.

В материале расскажем, что такое выездная налоговая проверка, её причины, сроки и способы подготовки к ней.

Что такое выездная налоговая проверка

Единой, установленной законодательством формулировки определения выездной налоговой проверки — нет. Но, основываясь на Налоговом Кодексе РФ, можно резюмировать, что выездная налоговая проверка — это комплекс мероприятий налогового контроля, в рамках которого проверяющая сторона может находиться на территории налогоплательщика и изучать правильность исчисления и уплаты одного или нескольких налогов, сборов, взносов за конкретный период на основании любых документов.

В этот комплекс мероприятий входит проверка первичной и финансово-хозяйственной документации. Это могут быть договора с контрагентами, акты, накладные. Задача сотрудников налоговой инспекции — убедиться, что компания действует в рамках действующего законодательства и ничего не нарушает. Либо собрать доказательства обратного.

В зависимости от объёма проверяемой документации, проверки могут быть тематическими или комплексными.

Тематические проверки

Сотрудники налоговой проверяют правильность начисления и уплаты одного или нескольких налогов/сборов. Например, у налоговой может возникнуть подозрение в том, что бизнес занижает реальные доходы сотрудников. В таком случае во время проверки будет проверяться только правильность уплаты НДФЛ и взносов. Другие налоги и отчисления проверяться не будут.

Комплексная проверка

При этом виде проверки налоговая будет проверять правильность уплаты всех налогов, сборов и страховых взносов. Например, сотрудники могут запросить на проверку всю документацию по уплате НДФЛ, страховых взносов, налога на прибыль и НДС.

Также стоит учитывать, что выездная проверка может быть плановой и внеплановой. При плановой проверке надзорные меры предпринимаются на основе ежеквартального плана. В случае внеплановой проверки мероприятия осуществляются по инициативы вышестоящего руководства.

Основные отличия выездной проверки от камеральной

Налоговая инспекция проводит два вида проверок: камеральные и выездные. При этом камеральная проверка — это текущий контроль со стороны налоговой, который осуществляется регулярно на основе подаваемой декларации. Она проводится на территории проверяющего органа, не требует присутствия налогоплательщика и не требует специальных решений.

Выездная проверка осуществляется на основании решения руководителя, проводится на территории налогоплательщика и поводом служит подозрении в нарушении действующего законодательства.

Основные отличия проверок:

-

Основание для мероприятий. Камеральная проверка — регулярное мероприятие, которое не требует особых обстоятельств или распоряжений. Выездная — проводится исключительно на основании решения руководителя конкретной инспекции или его заместителя.

-

Предмет проверки. Камеральная направлена на выявление ошибок в заполнении декларации, своевременность подачи и правильность расчётов. Выездная проверяет правильность расчёта и уплаты одного или нескольких видов налога.

-

Период. Камеральная проверяет исключительно тот период за который подаётся декларация. Выездная вправе проверить любой период в промежутке трёх лет.

-

Место. Камеральная проводится на территории налогового органа, выездная — на территории налогоплательщика.

-

Срок. Камеральную проверку налоговые органы обязаны провести в течение трёх месяцев с даты подачи декларации. Выездную необходимо провести в течение двух месяцев с даты вынесения решения. Камеральную продлить нельзя, выездную можно и приостановить, и продлить.

-

Периодичность. Камеральная проводится каждый раз после подачи декларации, выездную можно проводить не более двух раз в календарном году.

-

Оформление. После камеральной проверки всегда составляется акт, по результатам выездной сначала оформляется справа, затем акт.

Критерии проведения проверки

Главным основанием для проведения выездного контроля являются действия, которые вызывают интерес у налоговых инспекторов. Однако заранее бизнес не может знать наверняка о планируемой выездной проверке. Основные условия по которым налоговый орган выбирает претендентов на проверку указаны в приказе ФНС РФ № ММ-3-06/333 от 30.05.2007. Список состоит из 12 критериев:

-

Уплаченные налоги организации ниже средних по отрасли.

-

Поданные декларации свидетельствуют о постоянном убытке на протяжении двух лет.

-

Доля вычета по НДС выше 89% рассчитанного за 12 месяцев налога.

-

Расходы предприятия растут быстрее доходов.

-

Выплачиваемая сотрудникам зарплата ниже отраслевого показателя по региону.

-

Налогоплательщик на ПСН, УСН, АУСН, ЕСХН многократно приближался к установленным верхним границам: по суммам, количеству персонала.

-

Расходы за календарный год равны доходам.

-

Предприятие сотрудничает с «цепочками» контрагентов: перекупщиками или посредниками.

-

Налогоплательщик игнорирует запросы налоговой инспекции.

-

Бизнес неоднократно перерегистрировался в связи со сменой места деятельности.

-

Низкий уровень рентабельности предприятия в отрасли.

-

Налогоплательщик ведеёт деятельность связанную с высокими налоговыми рисками (компания-однодневка).

Совпадение хотя бы по одному из перечисленных критериев является весомым основанием для проведения выездной налоговой проверки.

Способы уведомления о проверке

График плановых выездных проверок налоговая составляет к концу года на следующий календарный год. Ознакомиться с ним можно на сайте Единого реестра контрольных (надзорных) мероприятий.

Перед началом проверки налоговая предупреждает налогоплательщика (от нескольких дней до месяца). На практике решение присылается почтой или появляется в личном кабинете налоговой. В исключительных случаях решение могут вручить лично.

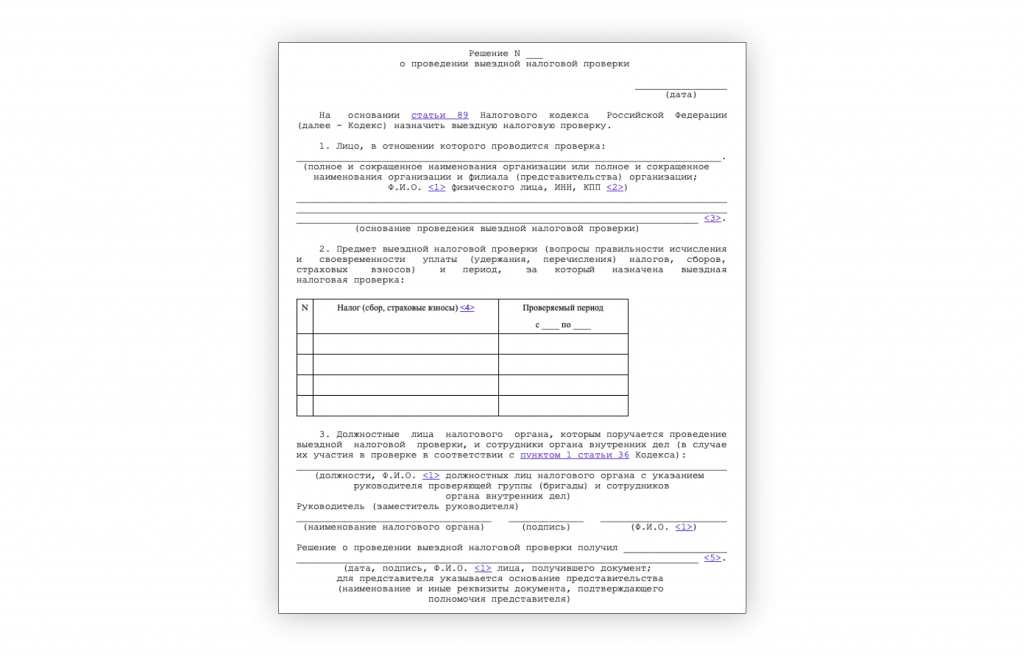

Стандартная форма решения должна соответствовать Приложению 5 Приказа ФНС РФ № ММВ-7-2/628. Если решение оформлено некорректно, то компания вправе не пустить инспекторов на территорию предприятия.

Сроки проведения выездной налоговой проверки

Сроком начала проведения выездной налоговой проверки считается день вынесения решения. Длительность проверки может составлять до двух месяцев. Это будет период с момента вынесения решения до дня составления справки о её проведении.

В некоторых случаях возможно продление срока проведения проверки до четырёх месяцев, а в исключительных — до шести. Основанием для продления могут быть:

— размер налоговых отчислений. Если компания является крупным налогоплательщиком и доход за прошлый период превысил 500 млн рублей;

— выявление нарушений в ходе проверки. Если в ходе проверки выявлены налоговые нарушения и требуется проведение дополнительных мероприятий;

— чрезвычайные ситуации на предприятии. Например, пожар или затопление;

— отсутствие полного комплекта документов со стороны налогоплательщика или их несвоевременное предоставление.

Сотрудники налоговой инспекции имеют право приостанавливать проверку несколько раз: сначала до четырёх месяцев, а затем и до шести.

Также проведение проверки может быть приостановлено. В таком случае отсчёт срока возобновляется с момента возобновления проверки и не ведётся в период приостановки. Приостановить проверку можно только по решению налоговой инспекции. Приостановка может назначаться несколько раз. Совокупный срок приостановок не может превышать шести месяцев. Исключение — невозможность налоговой получить ответы на запросы от иностранных государств. В таком случае срок приостановки проверки может увеличен ещё на три месяца.

Рекомендации по подготовке к выездной проверке

Выездная проверка может быть плановой и тогда к ней можно подготовиться заранее. Либо внеплановой и тогда у бизнеса будут сжатые сроки для подготовки с момента получения решения. Для подготовки необходимо провести комплекс мероприятий:

-

Привести в порядок документацию. Убедитесь, что оригиналы всех документов находятся на своих местах.

-

Проконсультируйтесь у юриста. Специалист подскажет как правильно себя вести в случае возникновения спорных ситуаций или при присвоении полномочий сотрудниками налоговой.

-

Проведите беседу с сотрудниками. Расскажите, как необходимо отвечать на вопросы налоговых инспекторов.

-

Убедитесь в нужной квалификации бухгалтера. В момент проверки правильнее, если на месте будет опытный бухгалтер, который сможет своевременно предоставить все запрашиваемые документы и грамотно ответить на возникающие вопросы.

Помимо этого можно подготовить отдельный кабинет для проверяющих, оборудованный необходимой оргтехникой.

Как проходит проверка

Несмотря на то, что проверка носит название выездной, может случиться так, что за всё время её проведения инспекторы так и не появятся на территории налогоплательщика. Однако в любом случае проверка будет включать несколько этапов:

1. Определение предприятий подлежащих проверке. На данном этапе сотрудники налоговой службы вносят в план компании для проведения выездных проверок, основываясь на результатах камеральных проверок и общедоступной информации.

2. Составление программы проверки. Налоговая определяет состав проверки: какие документы подлежат тщательной проверке.

3. Вынесение решения о выездной проверке. Руководитель налоговой инспекции или его заместитель оформляют решение и направляют его на ознакомление налогоплательщику.

4. Проведение проверки. Налоговая инспекция наделяется определёнными полномочиями, которые позволяют:

-

Изучать документацию: счета, акты, договоры и прочие документы.

-

Изымать документацию: в случае выявления налоговых нарушений или подозрения в попытках налогоплательщика избавиться от документов.

-

Проводить осмотр помещений.

-

Опрашивать свидетелей: персонал или партнёров.

-

Проводить инвентаризацию для проверки подлинности отображённой информации в документах.

-

Привлекать третьих лиц, например, в случае необходимости экспертного мнения касательно конкретного вопроса.

В тоже время есть ряд ограничений в деятельности налоговой инспекции во время выездной проверки:

-

Запрещено проверять один и тот же период по одинаковым платежам несколько раз.

-

Проводить проверку более двух раз в год.

-

Проверять деятельность компании за период свыше трёх лет.

-

Нарушать сроки проведения проверки.

-

Целенаправленно искать нарушения не указанные в решении.

5. Оформление справки о факте проверки. Справка с датой завершения проверки вручается налогоплательщику.

6. Составление акта о результатах. В акте должны быть зафиксированы выявленные нарушения и предписания.

7. Итоговое решение. Даже если нарушения не выявлены итоговое решение составить обязаны.

Права и обязанности сторон

Коротко напомним о правах и обязанностях сторон:

-

Налогоплательщик обязан обеспечить возможность инспекции ознакомиться с документами, связанными с исчислением и уплатой налогов. То есть по требованию инспектора необходимо предоставлять всю документацию.

-

Налогоплательщик вправе оспорить результаты проверки.

-

Налогоплательщик имеет право на ознакомление с материалами налоговой проверки (Часть 2 ст 101 НК РФ).

-

Налогоплательщик имеет право на продление сроков ответа на требования налогового органа (Часть 3 ст 93 НК РФ).

-

В ходе проверки налоговая имеет право запрашивать документы за три года, а также за период года в котором назначена проверка. Например, проверка назначена на август 2024, тогда запросить могут документы за 2021,2022,2023 и восемь месяцев 2024.

-

Налоговая инспекция имеет право проводить допросы свидетелей: сотрудников или контрагентов. Однако, не имеет права допрашивать лиц, которые получили необходимые для проверки сведения в ходе исполнения обязанностей, например, юристов или адвокатов.

-

Выемку документации налоговая может проводить только в присутствии свидетелей.

-

Акт выездной проверки налогоплательщику обязаны вручить в течение пяти рабочих дней с момента его составления.

Остальные права и обязанности мы перечислили выше в материале.

Как оспорить результаты проверки

Если компания не согласна с результатом проверки, то их можно оспорить. Для этого необходимо в течение месяца с момента получения акта оформить в налоговую письменное возражение. В нём руководитель аргументировано должен объяснить свою позицию (приложить подтверждающие документы), а налоговая за 10 дней рассмотрит обращение и вынесет решение.

В период рассмотрения жалобы вынесенное решение не вступает в силу. Соответственно, в этот период налоговая не может взыскать недоимку или получить штрафы за нарушения.

Если жалобу отклонили или не удовлетворили, у предпринимателя есть ещё три месяца для подготовки обращения в арбитражный суд.

Главное

-

Выездная проверка — это когда налоговые инспекторы приезжают на территорию налогоплательщика с целью проверки его добросовестного исполнения налоговых обязательств.

-

Возможна проверка по одному или нескольким видам налога.

-

Проверка может быть запланированной и заранее обозначенной либо внезапной.

-

Бизнес может самостоятельно оценить вероятность проверки и провести комплекс мероприятий по подготовке.

-

Результат проверки можно оспорить в досудебном или судебном порядке, предоставив аргументированные обоснования.