Для осуществления предпринимательской деятельности бизнесмены могут оформить ИП или зарегистрироваться как самозанятые и уплачивать налог на профессиональный доход (НПД), не теряя статуса ИП. Для этого нужно отказаться от других спецрежимов уплаты налогов — упрощённой системы налогообложения (УСН), единого сельскохозяйственного налога (ЕСХН), единого налога на вменённый доход (ЕНВД) или патентной системы налогообложения (ПСН).

Переход ИП на самозанятость позволит предпринимателю сэкономить при уплате налогов. Как ИП перейти на налог для самозанятых, плюсы и минусы перехода с УСН на НПД — читайте в нашей статье.

Когда ИП может перейти на самозанятость

Перейти на режим НПД может любой индивидуальный предприниматель. При условии, что он соответствует всем требованиям законодательства для применения этого режима. Поменять систему налогообложения и стать самозанятым индивидуальным предпринимателям разрешает Федеральный закон от 27 ноября 2018 года № 422-ФЗ. Перед переходом на самозанятость, необходимо тщательно взвесить все плюсы и минусы, а также убедиться в том, что текущий вид предпринимательской деятельности позволяет использовать этот режим.

Основные требования для перехода на самозанятость:

-

Регистрация предпринимателя в качестве ИП.

-

Годовой доход не должен превышать 2,4 млн рублей.

-

Отсутствие сотрудников, работающих по трудовому договору.

-

Осуществление предпринимательской деятельности в регионах, где действует данный режим.

-

Разрешённые для самозанятости виды деятельности.

Важно помнить, что после перехода на самозанятость ИП не сможет вернуться к общему режиму или к упрощенной системе налогообложения, пока не закончится календарный год. Поэтому перед принятием решения о переходе на новую систему уплаты налогов необходимо тщательно оценить все возможные последствия.

Ограничения при переходе с УСН на НПД

При осуществлении предпринимательской деятельности индивидуальные предприниматели могут самостоятельно выбрать наиболее благоприятный для себя режим налогообложения и добровольно перейти на новую систему. Но сделать это может не каждый индивидуальный предприниматель. При переходе с УСН на НПД важно помнить о действующих ограничениях.

– Годовой доход ИП не должен превышать 2,4 миллиона рублей. В случае превышения установленного лимита необходимо подать заявление в ФСН о переходе обратно на УСН. Если предприниматель забудет это сделать, система перевёдет его автоматически.

– ИП не может нанимать сотрудников по трудовому договору. Но брать помощников по договорам ГПХ можно. Также разрешается заключать договоры ГПХ с подрядчиками — физическими лицами, другими ИП или с самозанятыми.

– Виды деятельности, которыми занимается ИП, должны быть разрешены на НПД. Так, индивидуальные предприниматели на самозанятости не могут заниматься следующими работами:

-

Реализация подакцизных товаров (алкоголь, табачные изделия, бензин, моторное масло и т. д.).

-

Торговля товарами, требующими обязательной маркировки (лекарства, меховые изделия и т. п.).

-

Добыча и реализация полезных ископаемых.

-

Деятельность в сфере азартных игр.

-

Работа в качестве нотариуса, адвоката, арбитражного управляющего и других профессий, требующих получения специального разрешения.

-

Оказание услуг по договору поручения, комиссии или агентскому договору, кроме услуг по доставке товаров и приёму платежей за товары (работы, услуги) от покупателей.

-

Участие в договоре простого товарищества или доверительного управления имуществом.

-

Практика по договорам транспортной экспедиции и перевозки.

-

Торговля ценными бумагами, производными финансовыми инструментами, а также валютой.

– Индивидуальный предприниматель не может работать по трудовому договору как физлицо и сотрудничать как ИП с одним и тем же работодателем в течение двух лет после увольнения. Это сделано для того, чтобы чтобы работодатели не переводили своих работников на НПД с целью сэкономить на НДФЛ, а микропредприятия без наёмных сотрудников могли сотрудничать с другими компаниями и организациями.

– ИП не может совмещать систему НПД с другими режимами — УСН, ЕСХН, ЕНВД или патентом. Это может привести к двойному налогообложению и нарушению законодательства РФ.

Когда ИП выгодно перейти на самозанятость

Это выгодно делать, если у предпринимателя нет сотрудников, работающих официально или резко снизились доходы. У самозанятых практически нет расходов и налоговая ставка ниже, чем у ИП на УСН.

Плюсы перехода на НПД:

-

Простота регистрации. Стать самозанятым можно через мобильное приложение или веб-кабинет, без посещения налоговой инспекции. Подробнее об этом читайте в нашей статье.

-

Низкий процент налога. По сравнению с ИП, самозанятые платят налог на профессиональный доход (НПД) по ставке 4% с доходов от продажи товаров или услуг физическим лицам и 6% с доходов от продажи юридическим лицам и ИП.

-

Отсутствие обязательных страховых взносов. Самозанятые не обязаны платить страховые взносы, как это делают ИП.

-

Возможность работы без кассового аппарата. Самозанятым не нужно покупать и использовать кассовый аппарат, они могут выставлять счета и принимать платежи через специальное приложение на телефоне «Мой налог».

-

Не нужен бухгалтер. Самозанятые могут самостоятельно вести учёт своих доходов и расходов.

-

Нет необходимости в сдаче налоговой отчетности, так как самозанятые освобождены от обязанности подавать налоговую декларацию.

-

Удобство для малого бизнеса. Самозанятость может стать хорошим выбором для бизнесменов, которые хотят упростить свою налоговую отчетность и снизить издержки.

-

Быстрое получение оплаты. Самозанятые получают оплату за свою работу сразу после ее выполнения, без ожидания налоговых проверок и других бюрократических процедур.

Так выглядит приложение для самозанятых «Мой налог»

Минусы

-

Ограничения по доходу. Самозанятый может зарабатывать не более 2,4 млн рублей в год. Если доход превышает этот лимит, необходимо переходить на другую систему налогообложения.

-

Ограничение на виды деятельности. Самозанятость подходит не для всех видов деятельности. Например, нельзя продавать товары, которые требуют маркировки.

-

Потеря некоторых налоговых льгот. Самозанятые не имеют права на налоговые вычеты и другие льготы, доступные для ИП.

-

Сложность с наймом работников. Самозанятые не могут нанимать работников по трудовому договору.

-

Отсутствие социальных гарантий. Самозанятые не получают социальные гарантии, такие как оплата больничных, отпусков и т. д.

-

Риск потери статуса самозанятого. Если плательщик НПД нарушает правила использования этого статуса, он может потерять его.

Например, ИП Иванов занимается ремонтом квартир и применяет упрощенную систему налогообложения. Его годовой доход составляет 1,5 млн рублей, а расходы на материалы и оборудование — 300 тыс. рублей.

Если Иванов перейдет на самозанятость, его доходы и расходы останутся прежними, но налоговая ставка будет ниже. Вместо 6% на УСН он будет платить 4% от суммы доходов, полученных от физических лиц, и 6% — от юридических лиц и ИП.

Таким образом, экономия на налогах составит:

(1 500 000 - 300 000) * 2% = 26 000 рублей.

Но стоит учесть, что у самозанятости есть ограничение по доходу — не более 2,4 млн рублей в год. Поэтому Иванову нужно следить за своим доходом и при необходимости перейти на другую систему налогообложения.

Как перейти с ИП на НПД

Сделать это можно как с сохранением, так и без сохранения ИП.

Пошаговый план перехода на НПД с сохранением статуса ИП

Для того чтобы перейти с ИП на самозанятость, необходимо выполнить следующие шаги:

1. Расторгнуть трудовые договоры с сотрудниками.

Налогоплательщики НПД не могут иметь официально трудоустроенных сотрудников. Специальный налоговый режим основан на самостоятельной деятельности. Поэтому процесс перехода на НПД начинается с увольнения сотрудников, работающих по трудовому договору.

2. Зарегистрироваться в качестве самозанятого.

Это можно сделать через мобильное приложение «Мой налог», на сайте ФНС России или в мобильном приложении уполномоченного банка. Заявление о постановке на учет в качестве самозанятого формируется автоматически.

3. Уведомить налоговую инспекцию о переходе на самозанятость.

Для этого нужно заполнить по специальной форме уведомление о прекращении предпринимательской деятельности по действующей системе налогообложения. В течение месяца отправить это уведомление в ФНС по месту регистрации. Сделать это можно тремя способами: в личном кабинете ИП, заказным письмом по почте или во время посещения местного УФНС.

4. Заполнить налоговую декларацию, заплатить налоги и страховые взносы не позднее 25 числа следующего месяца.

Перед переходом на НПД целесообразно перечислить в бюджет фиксированные страховые взносы за период с 1 января до даты смены налогового режима. Благодаря этому после начала работы в качестве самозанятого не возникнет путаницы в расчетах, и это позволит в дальнейшем из уплаченного налога вычесть сумму, уплаченную по упрощенной системе налогообложения.

При несоблюдении условий самозанятости предпринимателю придётся вернуться к ИП или выбрать другую систему налогообложения. На подачу заявления даётся календарный месяц с момента регистрации в качестве плательщика НПД. За нарушение срока налоговая в одностороннем порядке аннулирует новый статус и вернёт на прежнюю систему налогообложения.

Как ИП перейти на самозанятость без сохранения ИП

Для того чтобы предприниматель мог перейти на самозанятость без сохранения ИП, ему необходимо:

1. Закрыть ИП.

Для этого нужно обратиться в налоговую инспекцию по месту регистрации с заявлением о ликвидации и прекращении деятельности ИП.

2. Получить уведомление от ФНС о снятии с учёта.

3. Зарегистрироваться в качестве самозанятого. Сделать это можно через мобильное приложение «Мой налог» или на сайте Федеральной налоговой службы (ФНС). Сразу после регистрации можно начать работать и платить налог на профессиональный доход.

Как индивидуальному предпринимателю вести учёт по НПД

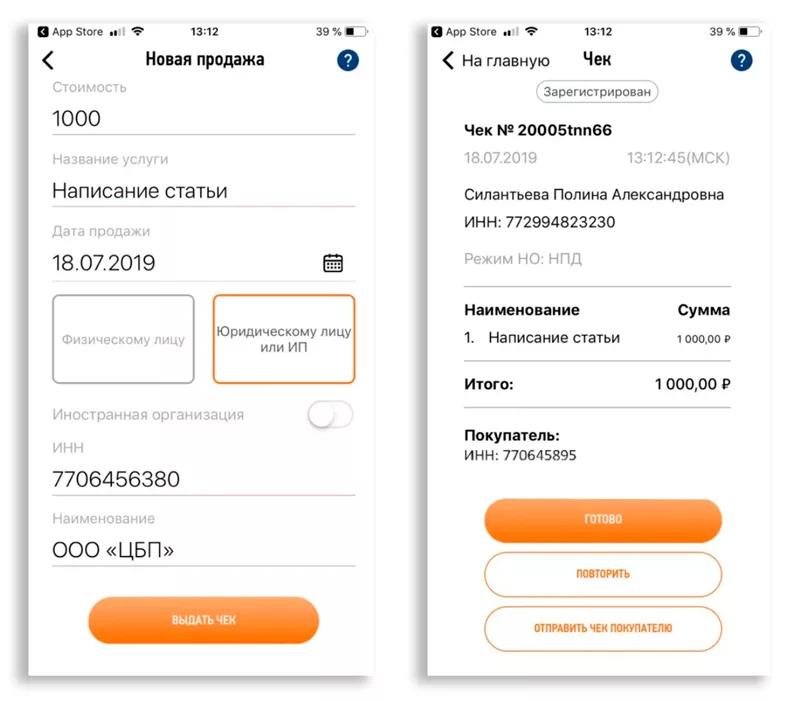

Ведение учёта на НПД заключается в контроле и учёте доходов, полученных от предпринимательской деятельности. Необходимо все полученные платежи регистрировать в приложении «Мой налог». Для этого на главной странице нужно нажать на кнопку «Новая продажа», ввести наименование товара или услуги и стоимость. Далее выбрать, от кого получены деньги (физическое лицо юридическое лицо или ИП) и выдать чек.

Так выглядит чек самозанятого

Формировать чек и передавать его покупателю нужно обязательно. Это можно сделать по электронной почте, через мессенджер или QR-код. Выдавать чек желательно сразу в момент получения денег. Если этого не сделать, УФНС может выписать штраф.

Оформлять налоговую декларацию и высчитывать сумму налога на НПД не нужно. В приложении «Мой налог» сумма рассчитывается автоматически при выдаче чеков. До 12 числа каждого месяца в приложение приходит налоговое уведомление с рассчитанной суммой налога, которую нужно заплатить до 28 числа текущего месяца. Плательщику НПД положен налоговый вычет на сумму 10 тысяч рублей. Этот бонус ежемесячно автоматически уменьшает размер исчисленного налога на 1 или 2 процента, а зависимости от того, от кого был получен доход.

Переход с ИП на самозанятость с сохранением ИП может быть выгодным для предпринимателей, которые ведут деятельность, подпадающую под режим налогообложения для самозанятых. Однако перед принятием решения о переходе на НПД необходимо тщательно изучить все преимущества и недостатки этого режима налогообложения.