Выбрать правильную систему налогообложения в бизнесе – задача непростая и очень важная. При регистрации налоговая служба автоматически присваивает общую систему налогообложения. Однако она не всем удобна и выгодна. При этом для малого бизнеса в России применяется упрощённая система налогообложения (УСН), которая существенно облегчает жизнь предпринимателя и позволяет законно снизить налоговые отчисления в бюджет.

О том, какие виды упрощёнки бывают, кто может перейти на УСН, как и когда необходимо уплачивать налоги, расскажем в материале. А также дадим чек-лист по переходу на УСН.

Что такое УСН

Упрощённая система налогообложения (УСН) – специальный налоговый режим, действующий на территории России, который применяется для небольших компаний и ИП. Специфика состоит в том, что бизнес на УСН оплачивает только налог с доходов, который заменяет НДС и НДФЛ (для ИП), налог на прибыль (для ООО), а также налог на имущество. Однако есть ряд исключений, когда освобождение от этих налогов не действует. Полный перечень можно найти в статье 346.11 НК РФ. В частности, НДС придётся платить при импорте товаров, а налог на имущество в случаях, когда оно оценивается по кадастровой стоимости.

При этом, в отличие от налога на профессиональный доход (НПД), где также весьма щадящие налоговые ставки, на УСН бизнесмену можно иметь штат сотрудников. А перечень разрешённых видов деятельности существенно шире.

Не только небольшая налоговая нагрузка привлекательна в УСН, но и простота ведения бухгалтерского учёта. Упрощёнка весьма гибкий и удобный инструмент, который позволяет бизнесу регулировать налоговую нагрузку. При этом ставка УСН будет зависеть от выбранного объекта налогообложения.

Виды УСН

В России действует два вида упрощённой системы налогообложения: «Доходы» и «Доходы минус расходы».

«Доходы»

В этом случае налог уплачивают со всех полученных денег, а вот затраты на приобретение оборудования, выплату зарплаты сотрудникам и закупку товаров – не учитываются.

В большинстве субъектов Российской Федерации налоговая ставка составляет 6%. Однако в некоторых регионах действует пониженная ставка – от 1% до 6%. Например, на территории Крыма действует налоговая ставка 4%.

При этом, в случае, если годовая выручка за 2023 не превышает 188,55 млн рублей (в 2024 не более 199,35 млн рублей), а число сотрудников в штате не более 100, то действует принятая в регионе ставка (в большинстве случаев 6%). Если же доходы организации за год превышают 188,55 млн рублей (в 2024 году 199,35 млн рублей), а сотрудников от 101 до 130, то применяется ставка в 8%.

Например, за 2023 год ИП Иванов получил 860 000 рублей доходов. Тогда налог составит:

860 000*6%=51 600 рублей.

«Доходы минус расходы»

Этот режим оптимален в случае, если расходы бизнеса велики и их можно подтвердить. Тогда налогом будет облагаться разница между доходами и расходами. Налоговая ставка в этом случае будет составлять:

– При доходе в 2023 году до 188,55 млн рублей (в 2024 году 199,35 млн рублей) и штате сотрудников не более 100 человек – 15%. Однако в некоторых регионах власти снизили ставку до 5%. Проверить действующую в конкретном субъекте ставку можно на сайте налоговой службы;

– При доходе в 2023 году более 188,55 млн рублей (в 2024 году 199,35 млн рублей) и штате сотрудников от 101 до 130 человек – 20%.

Важно помнить, что если по итогам года рассчитанный налог окажется меньше 1% от полученной выручки, то оплата будет производиться по другой ставке – будет необходимо перечислить в ФНС 1% от полученного за год дохода.

Например, если ИП Петров заработал за год 3 800 000 рублей, а его расходы при этом составили 2 700 000 рублей, то по итогам 2023 года ему необходимо уплатить налог:

(3800000 - 2700000)*15%=165 000 рублей.

Кому подходит УСН

Для работы на УСН необходимо, чтобы бизнес соответствовал ряду требований: сумме доходов за год, численности сотрудников и сфере деятельности.

По сумме ежегодных доходов:

На 2024 год лимит составляет 199,35 млн рублей. В случае превышения налоговая ставка на «Доходы» увеличится до 8%, на «Доходы минус расходы» до 20%. При этом минимальный налог на «Доходы минус расходы» вырастет с 1% до 3% от полученного за год дохода.

Максимальный лимит на доходы в 2024 году вырастет до 265,8 млн рублей. В случае, если доходы превысят максимально разрешенный для УСН лимит, компанию автоматически переведут на ОСН.

По численности сотрудников:

Число сотрудников в штате не должно превышать 100 человек. В случае, если численность сотрудников превысит 100, но не достигнет отметки в 130 человек – налог придётся уплачивать по повышенной ставке. В момент, когда в штат принимается 131-й сотрудник, ИП теряет право на УСН и переводится на ОСН.

По виду деятельности:

Для работы на УСН ИП не должен заниматься банковской деятельностью, производить алкоголь или табак, заниматься ювелирной деятельностью (продажа и производство). Полный список сфер деятельности, не подходящих для работы на упрощёнке, перечислен на сайте налоговой.

Как считать доходы и расходы

В зависимости от выбранного вида упрощённого налогообложения будет необходимо учитывать исключительно доходы или доходы и расходы. При этом важно понимать, что считать доходами, а что расходами.

Доходы

Доходом считается выручка от продажи продукции или выполненных услуг. Также сюда включаются доходы от сдачи в аренду имущества и внереализационная прибыль. Например, проценты по договорам займа или уплаченный контрагентом штраф за нарушение условий договора.

В тоже время, не учитываются как доходы средства, поступившие по ошибке, и кредитные деньги. Все нюансы бухгалтерского учёта доходов прописаны в статье 346 Налогового кодекса РФ.

При этом доходы для начисления налога включаются по кассовому методу, то есть поступление денежных средств учитывается в тот момент, когда покупатель внёс средства. В случае, если покупателю производится возврат – доходы периода уменьшаются на эту сумму.

Расходы

К расходам относятся все траты, которые, в случае выбора вида упрощёнки «Доходы минус расходы», помогают предприятию заработать. Например, приобретение нового оборудования, оплата труда сотрудников, затраты на приобретение онлайн-кассы или подключения интернета. Полный список издержек, относящихся к расходам, указан в п. 1 ст. 346 налогового кодекса РФ.

Чтобы подтвердить правомерность расходов, предпринимателю необходимо предоставить налоговой службе документы, подтверждающие затраты. Например, именно поэтому после командировки сотрудник составляет авансовый отчет и прикладывает все чеки (электронные билеты, чеки из гостиниц и прочее).

Важно помнить, что хранить такие документы по законодательству нужно не меньше пяти лет, потому что на протяжении этого времени налоговая имеет право в любой момент запросить информацию по ним.

Что нельзя относить к доходам

Согласно налоговому кодексу, не все доходы можно считать на упрощёнке, а следовательно не со всех поступлений необходимо уплачивать налог. Так, на УСН не учитываются:

– переданное как вклад в уставный капитал имущество;

– суммы задатка или залога;

– суммы возвращенной предоплаты;

– займы и кредиты;

– средства, поступившие от контрагента по ошибке;

– гранты;

– средства, возвращенные из-за указания неверных реквизитов;

– суммы излишне уплаченных ИП налогов и сборов;

– доходы от ведения бизнеса на другом налоговом режиме при условии совмещения;

– доходы ИП, облагаемые НДФЛ по ставке 35% или 9%;

– суммы, поступившие предпринимателю по агентским договорам, кроме вознаграждения;

– прочие виды доходов по статье 251 НК РФ.

Что нельзя относить к расходам

В статью расходов запрещено включать любые издержки, которые не прописаны в Налоговом кодексе. Например:

– выплаты по дивидендам;

– вклады учредителей в уставный капитал:

– расходы на питьевую воду;

– предоплаты;

– услуги по подбору персонала.

Как выбрать вид УСН

Какой вид УСН выбрать – вопрос, требующий серьёзного подхода. Для начала, необходимо рассчитать доходы и расходы вашего бизнеса.

Например, ИП Сидоров открыл небольшую токарную мастерскую в Крыму. Выбрал УСН. Его выручка за квартал при этом составила 500 000 рублей, а расходы он понёс на 250 000 рублей.

На УСН «Доходы» в Крыму ставка 4%, следовательно, заплатить предпринимателю придётся: 500 000*1%= 20 000 рублей.

На УСН «Доходы минус расходы» ставка в данном регионе 10%, значит налог составит: (500 000 - 250 000)*10%=25 000 рублей.

Получается, в этом примере при указанных исходных данных ИП Сидорову выгоднее применять УСН «Доходы».

Если обобщать, то система «Доходы» оптимальна для предпринимателей, чей бизнес предполагает маленькие затраты или их затруднительно подтвердить документально. К таким сферам относится маркетинг и дизайн – таким специалистам нет необходимости расходовать крупные суммы для закупки материалов или оборудования.

В тоже время система «Доходы минус расходы» эффективна для предпринимателей, у которых расходы превышают 60% от суммы совокупных доходов. К таким сферам относится общепит или различные ателье, которым регулярно приходится закупать продукты или ткани.

В этом случае работают правило минимального налога в 1% от дохода.

Например, ИП Петров за год заработал 1 500 000 рублей, при этом его расходы составили 1 430 000 рублей. Прибыль по итогам года – 70 000 рублей.

Налог к уплате составит: 70 000*15%=10 500 рублей. Однако 1% с дохода будет 15 000 рублей. Следовательно, заплатить в бюджет ИП Петрову придется именно 15 000 рублей.

Как рассчитать налог для УСН

Выплаты в государственную казну включают в себя не только налоговые отчисления, но и оплату на пенсионное, медицинское и социальное страхование сотрудников.

Для УСН «Доходы» налоговая ставка 6%, кроме того, в ряде субъектов действуют льготные ставки, вплоть до 1%, для многих видов деятельности. Для УСН «Доходы минус расходы» применяется ставка в 15%, но и для этого вида упрощёнки действуют льготные ставки в ряде регионов.

Кроме того, у УСН «Доходы» есть возможность уменьшить авансовые платежи за счёт перечисленных в том же периоде страховых взносов. Таким способом предприниматель может снизить налоговую нагрузку до 50%. При этом ИП без штата сотрудников имеет право учесть всю сумму взносов, в результате, в случае небольших доходов в периоде налог может быть снижен до нуля.

При работе на УСН «Доходы минус расходы» сумму страховых взносов можно включать в расходы при расчёте налоговой базы. За счёт чего тоже снижать налоговую нагрузку.

Пример

Представим, что ИП Яковлев только открылся и выбрал для работы УСН. По итогам первого квартала предпринимателю необходимо заплатить авансовый платёж по налогу. Сумма доходов за период составила 300 тыс. рублей. Правильно оформленные и попадающие в закрытый перечень расходы – 195 тыс. рублей или 65% от доходов:

-

аренда помещения – 30 тыс. рублей;

-

приобретение оргтехники – 40 тыс. рублей;

-

закупка канцелярии – 2 тыс. рублей;

-

зарплата сотруднику – 50 тыс. рублей;

-

обязательные страховые взносы – 12 тыс. рублей;

-

услуги связи и Интернета – 6 тыс. рублей;

-

издержки на содержание служебного автомобиля – 10 тыс. рублей;

-

расходы на рекламу – 45 тыс. рублей.

Если бы ИП Яковлев выбрал УСН «Доходы», то авансовый платеж за 1 квартал составил 18 тыс. рублей:

300 000 *6%= 18 000 рублей

Налог в этом случае можно уменьшить на сумму перечисленных страховых взносов, то есть на 12 000 рублей, но не более чем на 50%. В нашем примере 50% это 9 000 рублей. Итого: сумма авансового платежа к уплате составит только 9 000 рублей.

Если предприниматель выберет вариант УСН «Доходы минус расходы», то налоговая база составит:

300 000 -195 000= 105 000 руб.

А сумма авансового платежа будет:

105 тыс. руб. *15% = 15 750 рублей.

Когда необходимо уплачивать налоги

Перечислять налог по упрощёнке за год необходимо не позднее 28 апреля следующего за отчётным года. При этом авансовые платежи уплачиваются не позднее 28 числа следующего за отчётным кварталом месяца. В случае, если последний день оплаты выпадает на праздничный или выходной, то срок выплаты переносится на ближайший рабочий день.

Итоговый налог по УСН рассчитывается за год, но при этом из него вычитают все внесённые взносы за каждый квартал.

Что будет, если не уплатить налог вовремя

Если своевременно не уплатить налоговые взносы, то ФНС вправе не только оштрафовать, но и начислить пени:

-

Задержка декларации грозит штрафом в размере 5% от суммы налога по декларации, не выплаченной в срок. Штраф рассчитывается за каждый полный или неполный месяц просрочки, но заплатить придется не более 30%. При этом минимальная сумма штрафа – 1000 ₽.

-

Просрочка авансового платежа повлечёт начисление налоговой пеней.

-

Неуплата налогов обернется до ИП штрафом в размере 20% от суммы налога, если ошибка допущена случайно, и 40%, если налоговая докажет, что действие было намеренным.

Как совмещать УСН с другими налоговыми режимами

Упрощённую систему налогообложения можно совмещать с патентом, а вот с единым сельскохозяйственным налогом или ОСНО – нельзя.

При совмещении УСН с патентом доходы, которые не попадают под патент, можно включить в отчётность по УСН. Но при этом необходимо следить за тем, чтобы не был превышен годовой лимит в 60 млн рублей.

Важно также учитывать, что доходы по деятельности на УСН необходимо учитывать отдельно от доходов по патенту. С расходами дела обстоят аналогично. Иначе, без корректного бухгалтерского учёта велика вероятность неправильно рассчитать налоговые взносы по обоим режимам.

Как перейти на УСН

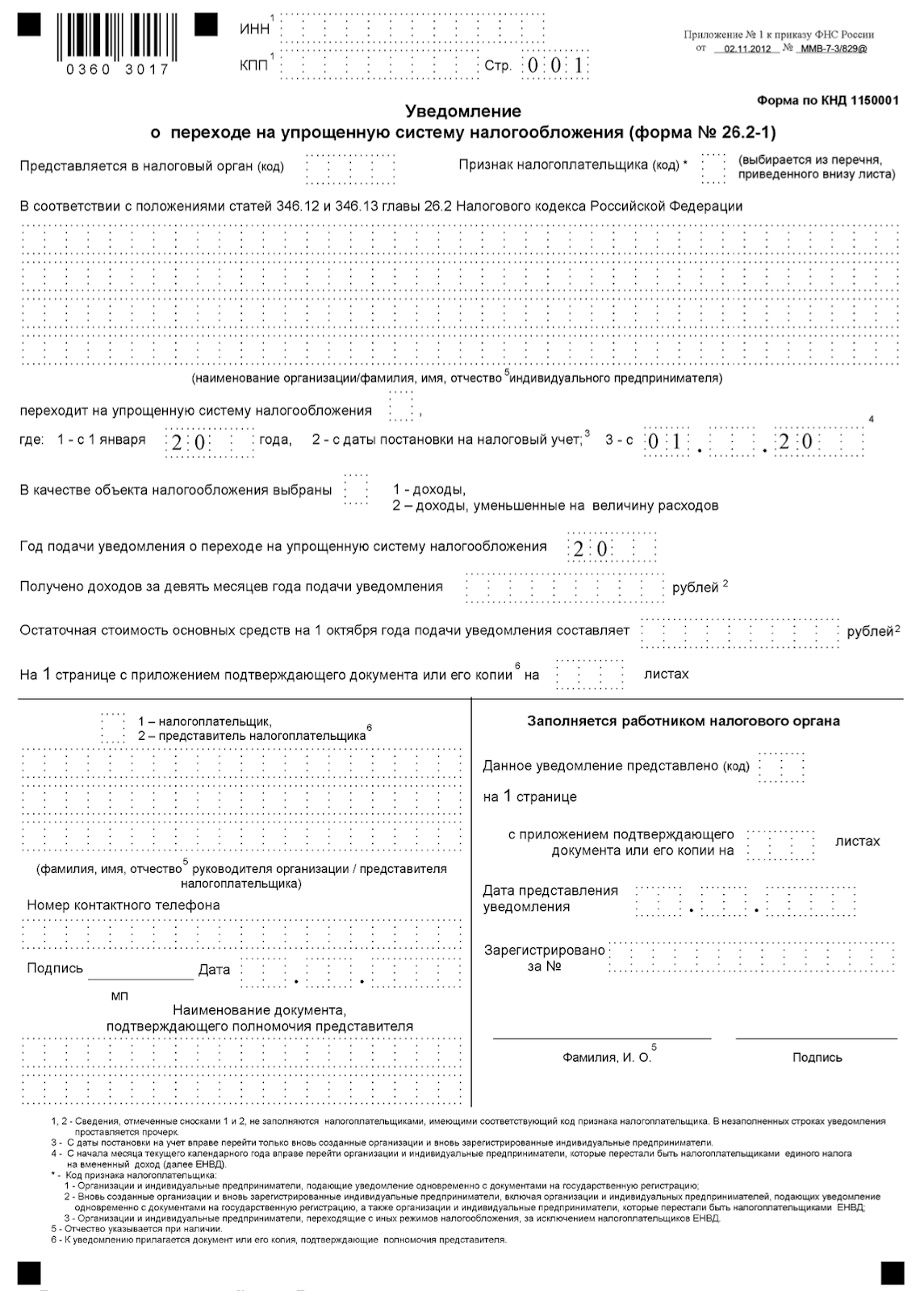

Форма 26.2-1

Для перехода на упрощённую систему налогообложения предпринимателю необходимо заполнить уведомление по форме 26.2-1. Далее алгоритм действий зависит от ситуации:

При регистрации

ИП может перейти на УСН прямо в момент регистрации своего дела. Для этого нужно подать заполненное уведомление вместе с пакетом документов о регистрации или в течение 30 дней после неё.

Действующие ИП

В этом случае предприниматель может перейти на УСН только со следующего календарного года. При этом подать в налоговую заполненное уведомление нужно не позднее 31 декабря текущего года.

Важно учитывать, что если предприниматель, например, зарегистрирует бизнес 15 января 2024 года, но при этом вовремя не подаст форму 26.2-1 или подаст её с ошибкой, то налоговая в этом случае будет считать, что применяется ОСН. Перейти на УСН при таких вводных получится только с 1 января 2025 года. Однако подать уведомление будет необходимо не позднее 31 декабря 2024 года.

Самозанятые без статуса ИП

Самозанятый может в момент регистрации приложить уведомление о переходе на УСН и сразу начать работать на упрощёнке.

Самозанятые со статусом ИП

В этом случае предприниматель может перейти на УСН с начала календарного года или раньше, если перестанет соблюдать условия НПД. Например, если его доходы превысят установленный лимит в 2,4 млн рублей за год.

Заключение

Для того чтобы законно экономить на налоговых взносах, упрощённая система налогообложения подходит идеально. Главное подойти к вопросу вдумчиво и точно определить, какой вид УСН будет оптимальным для вашего дела. А дальше грамотный бухгалтер и автоматизированные системы учёта помогут правильно и чётко вести бухгалтерию, чтобы без проблем и стресса своевременно передавать корректные данные в налоговую инспекцию.